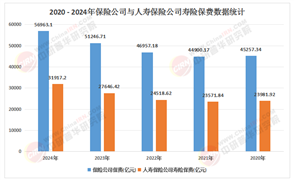

電聲器件行業是將電能與聲能相互轉換的領域。它涵蓋了眾多產品,如揚聲器、耳機、麥克風等。揚聲器將電信號轉換為聲音,廣泛應用于音響設備、手機等;耳機則便于個人聽音,滿足不同場景需求。

麥克風負責將聲音采集并轉換為電信號,用于錄音、通訊等。該行業技術不斷進步,從傳統有線到無線藍牙技術的升級,推動產品向小型化、高性能、智能化方向發展,滿足人們對音質和便捷性的雙重追求,為人們的生活和信息交流提供了重要支持。

一、行業全景掃描:技術迭代與場景重構驅動千億級市場

電聲器件作為實現電信號與聲波信號轉換的核心元件,正經歷從“功能載體”向“智能交互中樞”的范式轉變。在消費電子、汽車電子、智能家居等領域的深度滲透下,行業已形成“材料創新-工藝突破-場景落地”的立體化競爭格局。中研普華產業研究院發布的《2025-2030年中國電聲器件行業市場分析及發展前景預測報告》指出,中國電聲器件市場規模穩居全球首位,占全球市場份額超40%,且在政策扶持與產業升級的雙重作用下,正逐步從“制造大國”向“技術強國”轉型。

技術融合是行業發展的核心驅動力。在材料層面,石墨烯復合振膜將揚聲器頻響范圍擴展至20Hz-40kHz,釹鐵硼磁體提升麥克風靈敏度至-42dB±3dB;在工藝層面,3D打印技術實現揚聲器音圈復雜結構一體化成型,良率提升至98%;在場景層面,VR/AR設備要求頭戴式耳機支持空間音頻算法,延遲需低于10ms,醫療領域助聽器用微型麥克風需實現120dB SPL輸入不失真。例如,某全球頭部消費電子品牌通過部署MEMS麥克風陣列,實現智能音箱遠場語音識別準確率超95%;某新能源汽車企業采用主動降噪技術,使車內噪音降低30dB,提升駕乘體驗。

二、市場規模與增長邏輯:消費升級、技術迭代與政策賦能三重共振

電聲器件市場的爆發式增長,源于消費升級、技術迭代與政策賦能的共振效應。

消費升級催生品質需求:消費者對音頻體驗的追求從“聽得見”轉向“聽得清、聽得美”。在消費電子領域,智能手機單機搭載電聲器件數量增至8-10顆,包括揚聲器×2、麥克風×3、骨傳導傳感器×1等;在汽車電子領域,新能源汽車單車電聲器件價值量達20-30美元,涵蓋車載音響、語音交互模塊等。例如,某高端智能手機品牌采用定制化揚聲器單元,通過優化聲學結構和材料,實現卓越的音質表現;某豪華汽車品牌采用主動降噪技術,使車內噪音降低30dB,提升駕乘體驗。

技術迭代推動場景革命:5G、物聯網、人工智能等技術的融合應用,為電聲器件帶來更高的靈敏度、更低的功耗和更強的智能化能力。在智能家居領域,智能音箱通過內置高性能麥克風陣列和揚聲器系統,實現遠場語音識別和自然語音交互;在醫療領域,電子聽診器頻響范圍擴展至20Hz-2kHz,靈敏度提升40%,支持遠程醫療診斷。例如,某企業推出的智能耳機支持實時語音翻譯,覆蓋50種語言,成為跨境商務人士的必備工具;某醫療企業研發的植入式人工耳蝸,通過優化電極設計和信號處理算法,使患者聽力恢復效果提升50%。

政策賦能釋放市場紅利:國家出臺《電子信息制造業“十四五”發展規劃》,明確支持高端聲學芯片研發,地方補貼覆蓋研發費用的15%-20%。例如,某省設立專項扶持基金,總規模達到200億元,重點支持MEMS傳感器、生物傳感器等核心技術的研發;某市對電聲器件企業給予稅收減免,降低企業運營成本。

中研普華預測,未來五年行業將保持高速增長,復合增長率維持在12%-15%之間。短期(2025-2027年)受益于政策驅動與場景落地,市場規模年增速保持12%-13%;中期(2028-2030年)技術突破與生態完善推動行業向高端化轉型,空間音頻耳機、醫療級助聽器等場景爆發,市場規模突破6500億元;長期(2031-2035年)形成“材料-裝備-服務”萬億級生態,2035年全球市場規模或超8000億美元,中國占比超35%。增長動力將主要來自6G實時傳輸、量子計算試點、光子計算突破等技術的商業化應用。

三、產業鏈重構:垂直整合與生態協同成競爭焦點

根據中研普華研究院撰寫的《2025-2030年中國電聲器件行業市場分析及發展前景預測報告》顯示:電聲器件產業鏈呈現“上游材料創新-中游制造升級-下游場景落地”的垂直結構。

上游環節:磁性材料、振膜材料、線材等關鍵原材料的國產化提速。例如,某企業研發的釹鐵硼磁體,性能達到國際領先水平,打破國外壟斷;某企業生產的石墨烯復合振膜,實現揚聲器頻響范圍擴展至20Hz-40kHz,滿足高端音頻需求。在零部件方面,音圈、電路元件等供應商通過技術升級,提升產品性能與可靠性。

中游環節:電聲器件制造企業通過并購、合作等方式整合上下游資源。例如,某企業收購初創公司獲取空間音頻算法技術,增強研發能力;另一企業與高校聯合開發LCP(液晶聚合物)基板,應用于高端耳機,降低信號傳輸損耗30%。在制造工藝上,2.5D/3D封裝、Chiplet技術重構芯片設計邏輯,某企業通過Chiplet技術將7nm工藝的音頻處理芯片與28nm工藝的傳感器集成,性能媲美5nm單片芯片。

下游環節:終端用戶與應用開發商通過場景落地推動行業普及。例如,某新能源汽車品牌通過自研電聲器件,將單車成本降低30%;某智能家居企業推出支持語音控制的智能音箱,市場份額突破20%。在醫療領域,某企業研發的植入式人工耳蝸,通過優化電極設計和信號處理算法,使患者聽力恢復效果提升50%。

競爭格局呈現“頭部集中、區域分化”特征。行業CR5從2025年的28%提升至2030年的35%,瑞聲科技、歌爾股份、國光電器等企業通過技術創新與生態構建鞏固領先地位。中小企業面臨技術壁壘與成本壓力雙重挑戰,但通過轉向東南亞、中東等標準寬松市場,以及差異化競爭(如定制化服務)搶占細分領域份額。

電聲器件行業正站在技術革命與市場需求雙重爆發的交匯點上。技術突破推動行業向高精度、實時化、智能化方向演進,政策紅利與新興需求釋放創造新的市場空間,而全球化布局則為企業提供更廣闊的發展舞臺。未來,行業將朝著技術融合深化、生態構建壁壘、全球化布局加速的方向發展,成為推動全球產業升級的重要力量。

想了解更多電聲器件行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國電聲器件行業市場分析及發展前景預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號