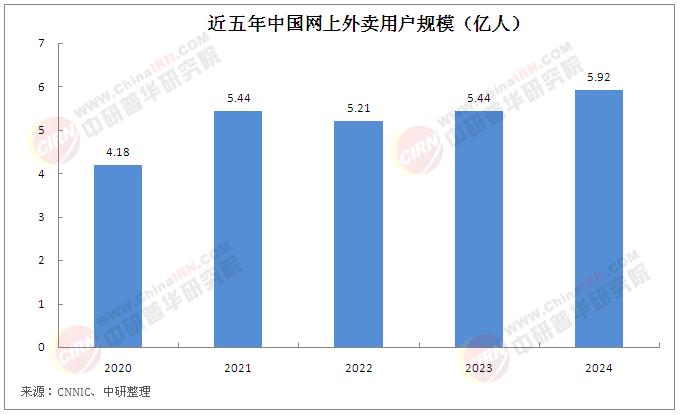

當(dāng)前,我國(guó)外賣餐飲市場(chǎng)正展現(xiàn)出強(qiáng)勁的發(fā)展勢(shì)頭和廣闊的市場(chǎng)前景。截至2024年12月,我國(guó)網(wǎng)上外賣用戶規(guī)模達(dá)5.92億人,較2023年12月增長(zhǎng)4777萬人,占網(wǎng)民整體的53.4%。外賣已不僅是餐飲消費(fèi)的補(bǔ)充形式,更演變?yōu)檫B接消費(fèi)者、商家與平臺(tái)的數(shù)字化生活基礎(chǔ)設(shè)施,其競(jìng)爭(zhēng)格局與發(fā)展趨勢(shì)深刻影響著整個(gè)餐飲生態(tài)的重構(gòu)。

美團(tuán)外賣日訂單維持在9000萬以上,市占率達(dá)70%?

6月17日,有媒體報(bào)道,自6月中旬開始,美團(tuán)外賣日均支付訂單始終維持在9000萬量級(jí)以上,從單日GMV和餐食外賣市場(chǎng)單量等角度看,美團(tuán)外賣市占率穩(wěn)居70%左右。6月18日,美團(tuán)相關(guān)負(fù)責(zé)人表示,上述數(shù)據(jù)基本屬實(shí)。

外賣餐飲行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局分析

從市場(chǎng)格局來看,中國(guó)外賣行業(yè)長(zhǎng)期保持著“雙寡頭”競(jìng)爭(zhēng)格局,美團(tuán)和餓了么兩大平臺(tái)合計(jì)占據(jù)約92%的市場(chǎng)份額。2023年,抖音面向部分商家推出團(tuán)購(gòu)配送服務(wù);微信試水門店快送小程序;2024年,快手在團(tuán)購(gòu)套餐的服務(wù)保障中增加了外賣到家功能;滴滴出行等平臺(tái)也嘗試進(jìn)入外賣市場(chǎng),但都無法撼動(dòng)美團(tuán)和餓了么的“雙寡頭”競(jìng)爭(zhēng)局面。

然而,2025年2月行業(yè)迎來了重大變局——京東入局外賣市場(chǎng),以“品質(zhì)堂食外賣”為核心定位,憑借嚴(yán)格的商家準(zhǔn)入機(jī)制和差異化服務(wù),迅速搶占市場(chǎng)。京東外賣商家成長(zhǎng)策略負(fù)責(zé)人高潔在2025京東618媒體開放日上表示,京東外賣上線90天日訂單量突破2500萬單,目前已入駐超150萬家品質(zhì)餐飲門店。

業(yè)內(nèi)專家分析認(rèn)為,在經(jīng)歷2012年行業(yè)初興,2014年平臺(tái)價(jià)格戰(zhàn)階段,至2018年形成美團(tuán)、餓了么“雙雄”格局后,我國(guó)餐飲外賣行業(yè)在今年或許迎來新一輪品質(zhì)消費(fèi)升級(jí)的全新階段,2026年有望成為“餐飲外賣行業(yè)品質(zhì)消費(fèi)全面升級(jí)元年”。

據(jù)中研產(chǎn)業(yè)研究院《2025-2030年中國(guó)外賣餐飲行業(yè)全景研究與趨勢(shì)洞察報(bào)告》分析:

美團(tuán)通過高頻補(bǔ)貼和全場(chǎng)景服務(wù)滲透,構(gòu)建起"餐飲+零售"的超級(jí)平臺(tái);餓了么則借助阿里系資源強(qiáng)化本地生活服務(wù)協(xié)同,聚焦精細(xì)化運(yùn)營(yíng)。在頭部平臺(tái)之外,區(qū)域性中小平臺(tái)通過深耕細(xì)分市場(chǎng)實(shí)現(xiàn)差異化突破,如三四線城市涌現(xiàn)的社區(qū)化外賣平臺(tái),借助本地化供應(yīng)鏈和輕量化運(yùn)營(yíng)搶占下沉市場(chǎng)。

值得關(guān)注的是,餐飲品牌自建外賣體系的趨勢(shì)日益顯著,喜茶、瑞幸等連鎖品牌通過小程序私域流量池降低平臺(tái)依賴,中小商家則轉(zhuǎn)向抖音、小紅書等內(nèi)容營(yíng)銷渠道,形成"平臺(tái)+自營(yíng)"的混合模式。這種多維度競(jìng)爭(zhēng)格局下,行業(yè)從單純流量爭(zhēng)奪轉(zhuǎn)向生態(tài)價(jià)值創(chuàng)造,食品安全、騎手權(quán)益、綠色包裝等社會(huì)議題成為平臺(tái)競(jìng)爭(zhēng)的新戰(zhàn)場(chǎng)。

外賣餐飲行業(yè)的進(jìn)化本質(zhì)是數(shù)字技術(shù)與實(shí)體經(jīng)濟(jì)融合的典型樣本。AI調(diào)度系統(tǒng)將配送效率提升至分鐘級(jí)響應(yīng),智能取餐柜破解"最后一百米"末端配送難題,區(qū)塊鏈技術(shù)開始應(yīng)用于食材溯源。政策監(jiān)管的常態(tài)化重塑行業(yè)規(guī)則,《互聯(lián)網(wǎng)平臺(tái)分類分級(jí)指南》劃定平臺(tái)責(zé)任邊界,反壟斷法遏制資本無序擴(kuò)張,健康標(biāo)識(shí)制度倒逼菜品結(jié)構(gòu)調(diào)整。

這些變革推動(dòng)行業(yè)從"野蠻生長(zhǎng)"轉(zhuǎn)向"存量博弈",平臺(tái)、商家、消費(fèi)者三方關(guān)系重構(gòu):平臺(tái)通過數(shù)據(jù)資產(chǎn)反哺供應(yīng)鏈優(yōu)化,商家在抽傭壓力下探索中央廚房、共享廚房等降本路徑,消費(fèi)者則從價(jià)格敏感轉(zhuǎn)向品質(zhì)與體驗(yàn)的雙重追求。這種生態(tài)重構(gòu)不僅改變商業(yè)邏輯,更推動(dòng)行業(yè)向規(guī)范化、可持續(xù)化方向演進(jìn)。

供應(yīng)鏈深度整合:中央廚房模式向縣域市場(chǎng)下沉,通過標(biāo)準(zhǔn)化生產(chǎn)解決中小商家品控難題。冷鏈物流網(wǎng)絡(luò)的完善將拓展生鮮、預(yù)制菜等高附加值品類,推動(dòng)"外賣即零售"的場(chǎng)景延伸。

健康化與場(chǎng)景細(xì)分:低卡餐、定制化營(yíng)養(yǎng)餐滿足健康消費(fèi)需求,寵物外賣、會(huì)議套餐等垂直場(chǎng)景崛起。平臺(tái)設(shè)立"輕食專區(qū)",通過流量?jī)A斜引導(dǎo)消費(fèi)結(jié)構(gòu)升級(jí)。

技術(shù)驅(qū)動(dòng)服務(wù)升級(jí):無人配送車、無人機(jī)在末端配送環(huán)節(jié)規(guī)模化應(yīng)用,NLP技術(shù)實(shí)現(xiàn)差評(píng)智能分析,AI定價(jià)系統(tǒng)根據(jù)天氣、時(shí)段動(dòng)態(tài)調(diào)價(jià),算法滲透至商家運(yùn)營(yíng)全鏈路。

下沉市場(chǎng)縱深拓展:縣域代理商模式推廣智能設(shè)備,"外賣示范街"建設(shè)提升區(qū)域品牌集中度。三四線城市外賣滲透率提升空間巨大,成為平臺(tái)新增長(zhǎng)極。

全球化布局加速:美團(tuán)資本投資東南亞GrabFood復(fù)制本土化運(yùn)營(yíng)模式,中餐品牌通過"中央廚房+海外倉(cāng)"突破跨境供應(yīng)鏈瓶頸,國(guó)際化成為頭部企業(yè)必爭(zhēng)之地。

站在2025年的節(jié)點(diǎn)回望,中國(guó)外賣餐飲行業(yè)正經(jīng)歷從"黃金時(shí)代"到"白銀時(shí)代"的深刻轉(zhuǎn)型。市場(chǎng)規(guī)模的擴(kuò)張已讓位于質(zhì)量提升的訴求,價(jià)格戰(zhàn)的硝煙散去后,生態(tài)價(jià)值創(chuàng)造成為核心命題。平臺(tái)企業(yè)需在資本擴(kuò)張與社會(huì)責(zé)任間尋找平衡,商家要在標(biāo)準(zhǔn)化與個(gè)性化間尋找突破點(diǎn),消費(fèi)者則推動(dòng)行業(yè)向更健康、更智能的方向進(jìn)化。未來,外賣行業(yè)不僅是餐飲消費(fèi)的載體,更將演變?yōu)槌鞘猩罘?wù)的基礎(chǔ)設(shè)施,其發(fā)展軌跡映射著中國(guó)數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)融合的深層邏輯。在政策引導(dǎo)、技術(shù)賦能與消費(fèi)需求的多重作用下,行業(yè)將走向更加規(guī)范、多元、可持續(xù)的新階段,為餐飲業(yè)乃至整個(gè)本地生活服務(wù)領(lǐng)域樹立數(shù)字化轉(zhuǎn)型的標(biāo)桿。

想要了解更多外賣餐飲行業(yè)詳情分析,可以點(diǎn)擊查看中研普華研究報(bào)告《2025-2030年中國(guó)外賣餐飲行業(yè)全景研究與趨勢(shì)洞察報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)