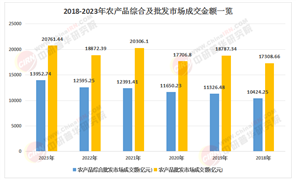

聚對苯二甲酸乙二醇酯-1,4-環己烷二甲醇酯(PETG)作為改性聚酯材料,憑借其優異的透明性、抗沖擊性及環保特性,近年來在包裝、電子電器、醫療及3D打印等領域展現出廣泛應用前景。

1.1 材料特性與應用領域

根據中研普華產業研究院發布的《2025-2030年中國PETG行業深度調研及投資前景預測報告》顯示,PETG通過引入1,4-環己烷二甲醇(CHDM)改性,顯著提升了傳統PET的韌性與耐熱性,使其成為兼具環保性與高性能的新型材料。其優異的透明性(透光率可達90%以上)和抗沖擊性(斷裂伸長率可達170%)使其廣泛應用于食品包裝、醫療器械、電子器件及生物醫學領域。此外,PETG在熱收縮薄膜中的應用也受到關注,但其低黏度特性限制了部分工業應用。

1.2 技術研發進展

國內企業在PETG改性技術方面取得顯著突破。例如,河南銀金達集團通過自主研發的PETG熱收縮薄膜技術,填補了國內技術空白,成為行業龍頭企業。遼陽石化則通過熔融縮聚工藝成功試產PETG原料,打破了國外技術壟斷。在改性方向上,PETG通過與PC、ABS、PPS等材料共混,進一步優化了力學性能與加工特性。例如,PETG/PC共混物在拉伸強度(55 MPa)和透光率(92%)上接近進口材料水平。

1.3 生產能力與市場分布

目前,全球PETG市場主要由美國EASTMAN和韓國SKC等跨國企業主導,其產品占據主導地位。然而,國內企業如遼陽石化、河南銀金達等已實現PETG工業化生產,并在部分細分領域(如熱收縮薄膜)形成競爭力。盡管如此,國內PETG的特性黏度(0.71 dL/g)仍低于國際先進水平(0.75 dL/g以上),需進一步優化分子量分布與結晶行為。

2.1 市場集中度與技術壁壘

PETG行業呈現高度集中化特征,跨國企業憑借專利技術(如EASTMAN的酯化法工藝)和品牌優勢占據主導地位。國內企業雖在部分領域實現突破,但技術壁壘(如催化體系優化、原位聚合工藝)仍需持續投入。例如,遼陽石化通過自主研發的高效催化體系,使PETG特性黏度達到國際先進水平。

2.2 價格與環保驅動下的競爭

隨著環保政策趨嚴,再生PETG的開發成為行業競爭焦點。浙江理工大學的研究表明,基于高純度再生DMT合成的再生PETG在熱穩定性(玻璃化轉變溫度87℃)和力學性能上優于部分原生材料。此外,再生PETG的低成本優勢(如遼陽石化年產10萬噸試驗項目)為行業提供新的競爭維度。

2.3 應用領域的差異化競爭

PETG在不同應用領域的競爭策略呈現差異化。例如,在3D打印領域,PETG憑借其良好的加工性能(如拉伸強度37 MPa)成為主流選擇;而在生物醫學領域,PETG/納米ZnO復合材料的抗菌性能(對大腸桿菌殺菌率99%以上)推動其在醫療包裝中的應用。這種細分領域的競爭格局促使企業聚焦特定場景的性能優化。

3.1 技術創新方向

高性能化:通過引入納米填料(如氧化鋁溶膠)或功能單體(如反式CHDM)進一步提升PETG的熱穩定性(如玻璃化轉變溫度達87℃)和力學性能(斷裂伸長率190%)。

綠色化:再生PETG的規模化生產將成為主流趨勢。例如,通過乙二醇醇解-甲醇酯交換技術制備高純度再生DMT,可降低生產成本并減少資源浪費。

智能化加工:高速擠出技術(如PETG/ABS共混物中PETG含量20%時屈服強度提升27.5%)和4D打印技術(PETG可實現形狀恢復)將推動PETG在智能制造領域的應用。

3.2 應用領域拓展

3D打印與4D打印:PETG憑借其良好的流動性和抗疲勞性,成為3D打印材料的首選。未來,其在4D打印中的動態響應特性(如溫度控制下的形狀恢復)將拓展至可穿戴設備和智能器件領域。

生物醫學與環保材料:PETG/納米ZnO復合材料在抗菌性能上的突破,以及其在生物降解領域的潛力(如PETG/PGA共混物的力學增強),將推動其在醫療包裝和環保包裝中的應用。

新能源與汽車:PETG與PBT的共混材料(如PETG/PPS合金)可提升汽車內飾件的耐熱性(215℃熔點)和抗沖擊性,滿足輕量化需求。

3.3 行業挑戰與機遇

技術突破:需解決PETG低黏度(特性黏度0.71 dL/g)和結晶速率低的問題,通過原位聚合或共混改性技術實現性能優化。

政策支持:中國“十四五”規劃對高端聚酯材料的扶持(如遼陽石化10萬噸PETG試驗項目)將加速行業技術升級。

市場多元化:隨著全球對環保材料需求增長,PETG在包裝、電子及醫療領域的應用將從單一產品向多場景復合材料(如PETG/PC/TPU三元共混)延伸。

欲了解PETG行業深度分析,請點擊查看中研普華產業研究院發布的《2025-2030年中國PETG行業深度調研及投資前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號